发布日期:2024-08-22 00:55 点击次数:170

2024年上半年合肥宅地、新房供需均创近年来新低,二手房成交量大幅领先新房,整体房地产市场形势发生较大转变。

土地市场:上半年宅地供销建面同比均腰斩,核心区优质地块增多推动成交楼面价结构性增长近3成。

新房市场:市场快速下行,供销规模创近10年同期新低,库存压力持续累积;房价受结构性拉动同比上涨7%。

二手房市场:上半年新增挂牌量明显增长,成交量稳价跌,规模占新房二手房总成交量8成。

下文将具体盘点2024年上半年合肥房地产市场表现。

楼市政策

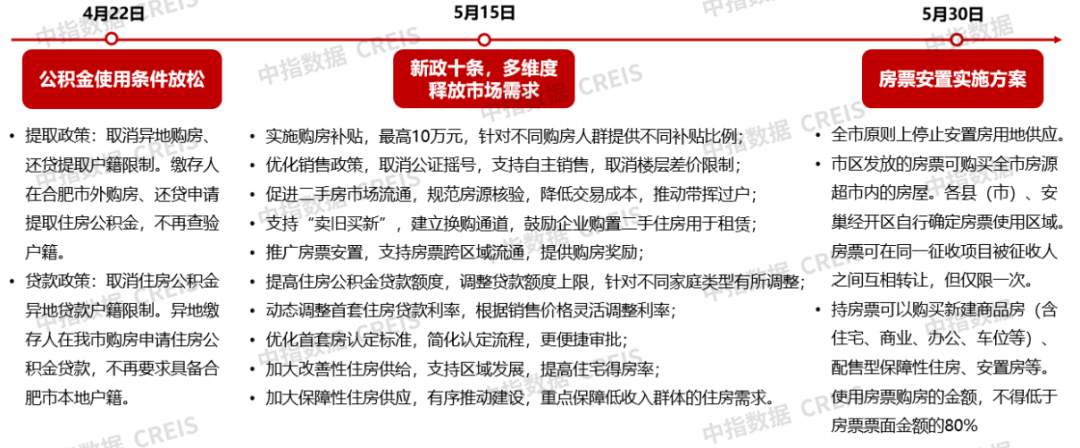

■ 政策继续加码,多维度释放置业需求,市场活跃度有所提升

2024年上半年合肥楼市政策出台频率虽不高,但力度大,涉及范围广。4月合肥放松公积金使用条件,公积金的提取、贷款不再受户籍限制;5月合肥发布新政十条,从购房补贴、优化销售政策、促进二手房市场流通、支持“卖旧买新”、推广房票安置等多方面释放市场需求,激发市场活力......

从效果上看,5.15新政后市场活跃度明显提升,但相对于新房市场,政策对二手房市场的提振效果更好。5.15新政前4周新房周均5.1万㎡,二手房周均成交1487套;新政后4周新房周均成交5.2万㎡,增长2.5%,而二手房新政后4周周均成交1833套,增长23.2%。

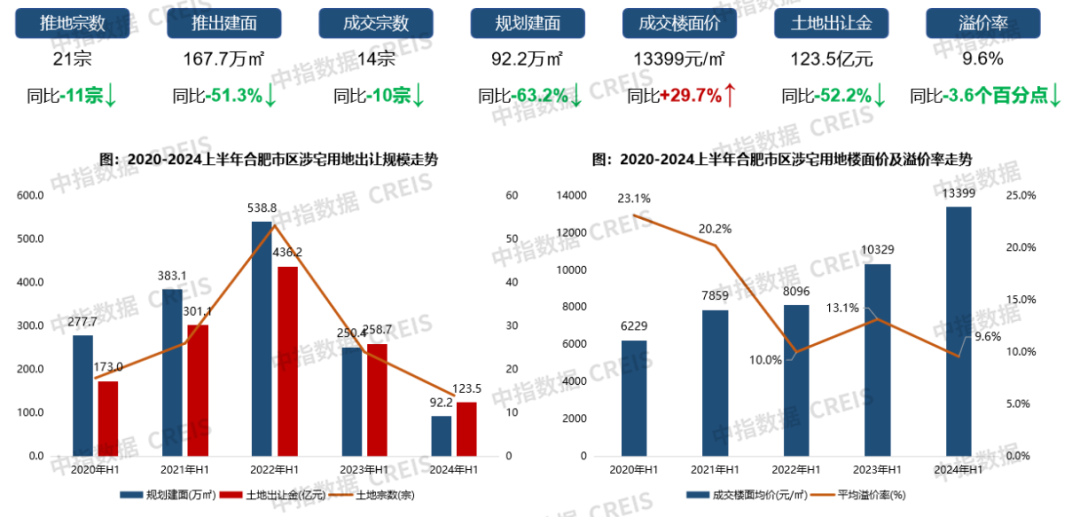

■ 宅地供销面积均腰斩,优质地块助推成交楼面均价结构性增长

2024年上半年合肥市区宅地的供销规模均创近5年来新低,其中推出宅地21宗,推出规划建面167.7万㎡,同比下降51.3%;成交宅地14宗,成交规划建面92.2万㎡,同比下降63.2%。上半年市区土地出让金为123.5亿元,同比下降52.2%,在全国各城市中排第8名。由于上半年成交的地块普遍较为优质,整体成交楼面均价结构性增长至13399元/㎡,同比涨幅达29.7%。

据新华社,《稀土管理条例》于6月29日正式公布,自10月1日起施行。司法部、工信部负责人就《稀土管理条例》答记者问表示,《条例》围绕促进稀土产业高质量,主要有以下三项措施:一是强化规划引领,二是突出科技创新,三是实现绿色发展、安全生产。

数据来源:

■ 包河、滨湖成交量领先,市场热度分化明显

上半年市区成交的14宗地块中5宗位于包河区,4宗位于滨湖区,新站区有2宗,高新、经开、蜀山三区各有1宗。地块之间的热度分化明显,省府、省府东、政务东等核心板块宅地高溢价成交,其中省府板块的滨科城BK202401号地块溢价率高达54.16%,房企竞争激烈。而包河工业园、高新西拓、植物园、翡翠湖、少荃湖等板块普遍以底价或低溢价成交。

数据来源:

新房市场

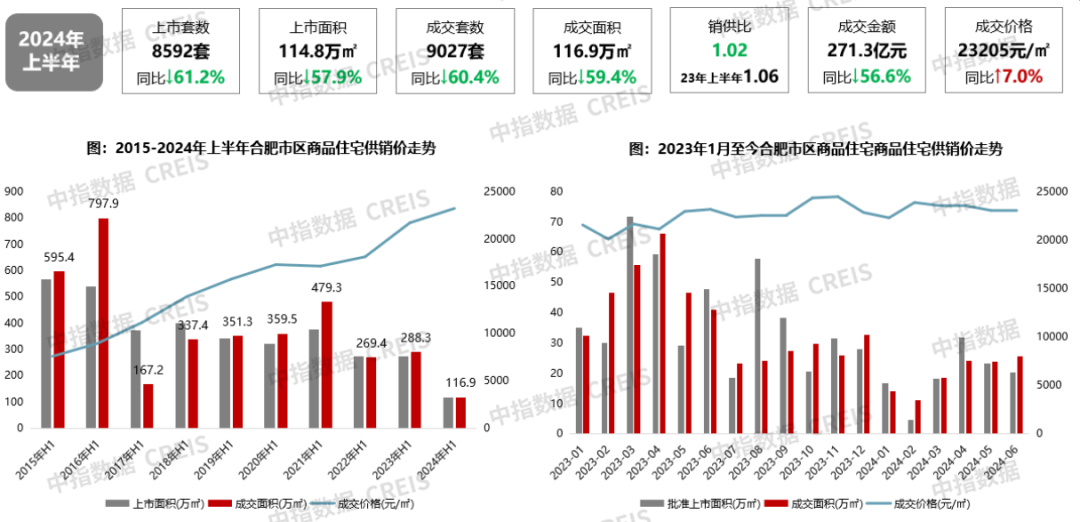

■ 上半年市场大幅下行,供销规模创近10年同期新低

上半年合肥市区商品住宅供销规模均创近10年新低,其中上市面积114.8万㎡,同比下降57.9%,成交面积116.9万㎡,同比下降59.4%,成交金额271.3亿元,也同比下降56.6%。受改善性项目入市影响,上半年整体成交均价结构性增长7.0%。

数据来源:

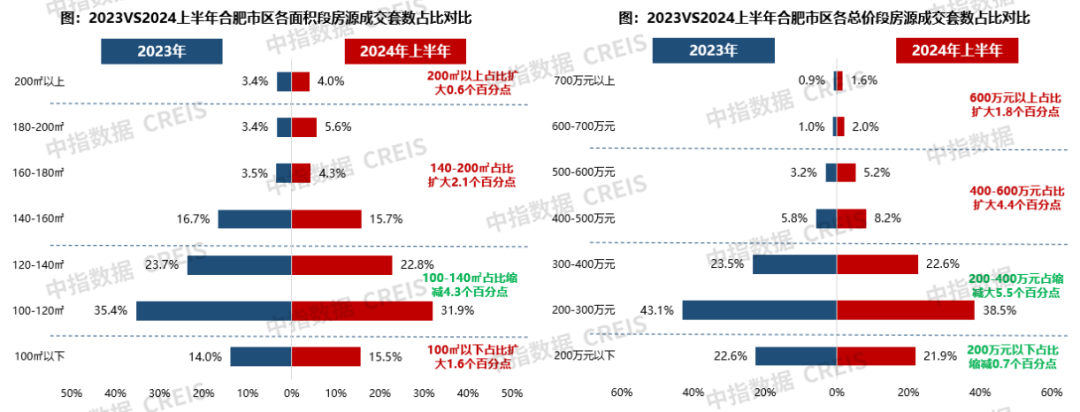

■ 刚改产品成为市场主流,改善型需求继续增加

2024年上半年合肥商品住宅成交的主力面积段在100-140㎡之间,占比超过50%;主力总价段在200-400万元之间,占比均超过60%。

新房市场内改善性需求继续增加,大面积、高总价的优质项目受市场青睐。从各面积段占比变化来看,140㎡以上的大户型改善产品占比提升了2.7个百分点。从各总价段占比变化来看,400W以上的产品成交占比提升了6.2个百分点。

数据来源:

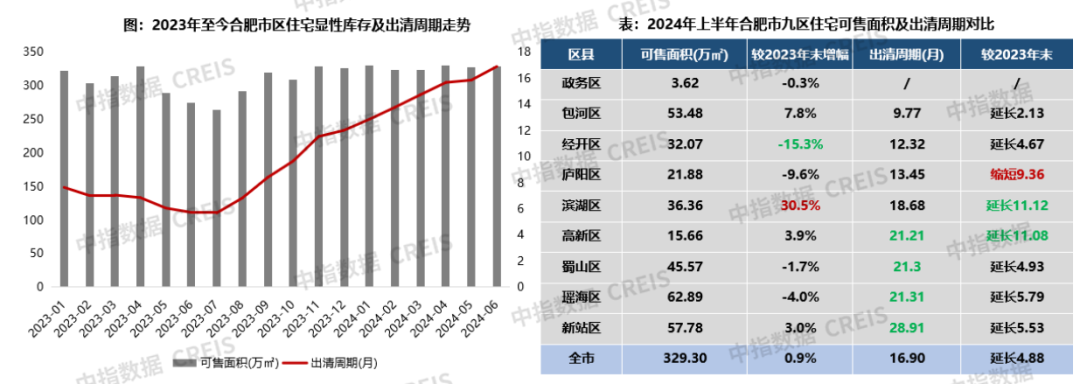

■ 市场整体库存压力加大,高新、蜀山、瑶海、新站4区去化压力居前列

2024上半年,合肥新房市场活跃度下降,存量维持高位,出清周期延长。截止2024年6月,合肥市区商品住宅可售面积为329.3万㎡,较2023年末增长0.9%;按近六个月平均去化速度计算,出清周期为16.9个月,较2023年底延长了4.88个月。

从各区域上看,政务区作为城市核心区,房源稀缺;包河区库存健康,出清周期在12个月以内;高新区、蜀山区、瑶海区、新站区出清周期均在20个月以上,去化压力大。各区中庐阳区受热点项目成交带动,是唯一出清周期有所缩短的区域。

数据来源:

二手房市场

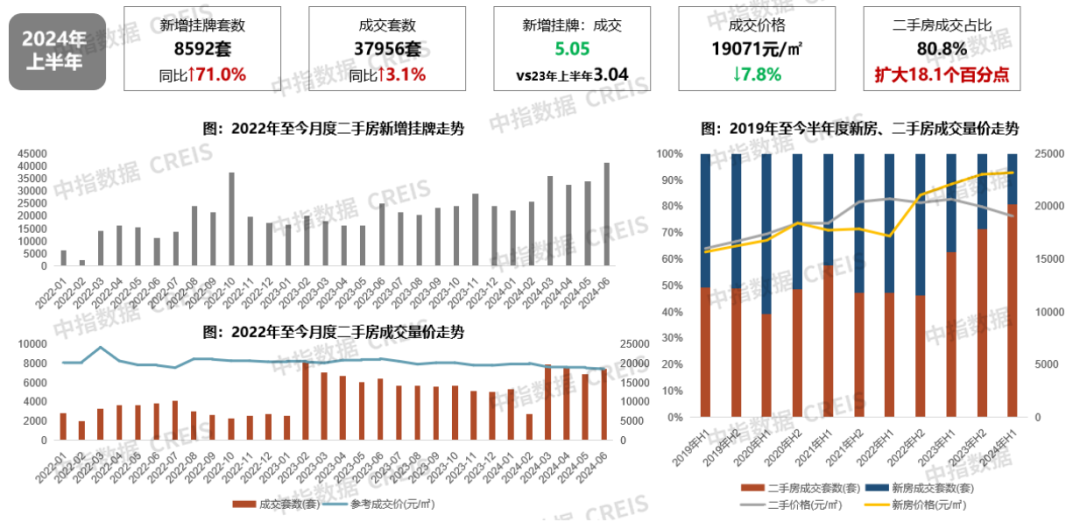

■ 新增挂牌量明显增长,成交量稳跌,市场成交量大幅领跑新房

2024年上半年合肥市区二手房新增挂牌量明显增长到8592套,同比增长了71.0%。从成交端来看,市区二手房成交规模仍维持较高水平,上半年共成交37956套,同比小幅增长3.1%。新增挂牌量与成交量的比值从2023年上半年的3.04增长至5.05,二手房市场的存量压力也在持续增加。从价格上看,由于二手房市场以价换量持续深化,二手房成交价格同比下降7.8%,达19071元/㎡。

近年来大体量的新房陆续交付进入二手房市场,加之由于以价换量二手房价格持续降低,二手房活跃度逐渐超过新房市场,成交规模也大幅超过了新房成交。2024年上半年二手房成交量占新房、二手房成交总量的80.8%,同比扩大了18.1个百分点。但从价格上看,2022年下半年新房二手房价格开始逆转,二手房价格倒挂消失,且新房二手房价差持续扩大。

数据来源:

■ 自住刚性需求仍主导二手房市场,但改善性需求占比有所提升

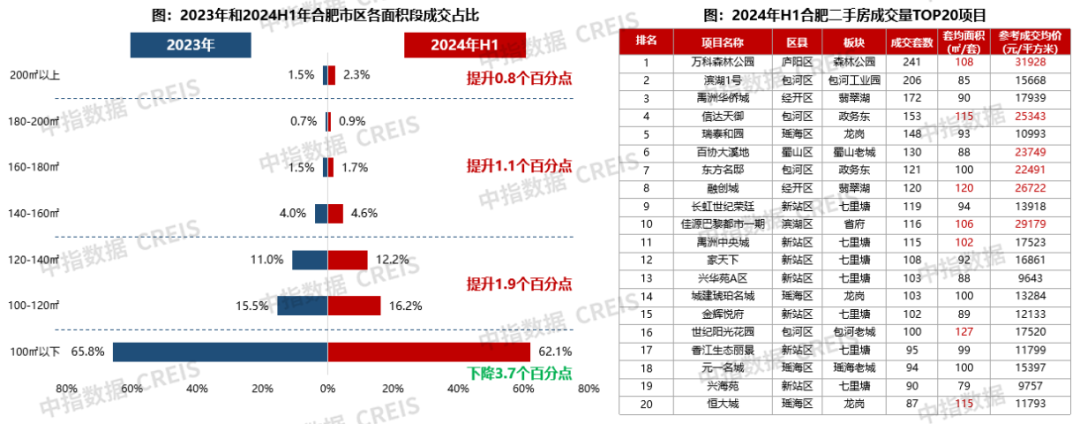

当前自住刚性需求仍是二手房市场主流,其中100㎡以下刚需户型成交占比保持60%以上,与新房市场以刚改、改善需求为主形成互补。在2024上半年成交TOP20小区中刚需型项目也占多数,其中套均面积100㎡以下的小区占13席,房价2W以下的小区仍占14席。上半年二手房市场的改善性需求占比有明显提升。得益于二手房价格持续下降比以及新房供应规模收缩,更多改善性需求流入二手房市场。从成交面积段上看,上半年100-140㎡户型占比提升1.9个百分点,140㎡以上户型成交占比也提升了1.8个百分点。

数据来源:

趋势预判

■ 楼市政策:全市层面短期内或迎政策空白期,重点关注各区政策的调整和落实情况

上半年合肥楼市调控虽然频次低,但政策涉及范围广,力度大,有效提升了市场的活跃度。当前合肥楼市政策已经较为宽松,短期内全市层面或迎来政策空白期,但各区或将根据自身情况调整5.15新政的具体落实,重点观察政策效应的强度和持续性。

■ 宅地市场:为维持新房市场稳定,下半年宅地供应规模或将明显增加

上半年合肥宅地供销均降,市区仅成交14宗宅地,成交规划建面同比降幅高达63.2%,距离今年合肥土地推介会公布的供地计划44宗地块还相差甚远,下半年宅地供应规模或将有明显提升。其中7月5日合肥已挂牌了10宗优质宅地,将于7月30日集中出让。

从土拍热度来看,区域间热度分化明显,上半年多宗郊区板块地块流拍,但房企对核心区优质地块竞争激烈。下半年,优质地块的供应或将继续增多,同时第四代住宅试点地块也有望继续推出。

■ 住宅市场:新房市场有望筑底回升;二手房市场短期内或将维持量稳价跌趋势

上半年新房整体供销规模创近10年同期新低,但5.15新政后市场活跃度明显提升,6月成交规模实现翘尾。随着新政效果的逐渐显现,以及宅地供应恢复,新房市场或能够实现筑底回升,但区域间的热度分化将继续延续。

二手房市场以价换量将继续深化,二手房市场对新房市场的需求形成虹吸,短期内成交规模有望保持稳定安全配资炒股平台,但价格或将继续下行。

Powered by 实盘股票安全配资_实盘炒股配资门户_配资实盘炒股门户 @2013-2022 RSS地图 HTML地图